Die besten Kreditkarten fürs Ausland: Darf die Postbank Visa Card in unseren Rucksack?

Du suchst eine praktische Kreditkarte für deine Reisen? Teresa verrät dir, wie du die Postbank Visa Card besser einsetzt.

Hi! Ich bin Mauricio und als Unternehmer hauptsächlich digital unterwegs. Sicherheit liegt mir beim Reisen sehr am Herzen, daher verbinde ich mich nur mit VPN in fremde Netze.

Reisen ist bekanntlich der schönste Weg, um Geld auszugeben und trotzdem reicher zu werden. Da stimmen wir vollkommen zu! Möchtest du dabei allerdings deine Geldbörse schonen, bist du bei der Postbank Kreditkarte an der falschen Adresse.

Wir haben die verschiedenen Modelle der Postbank Visa Card in unserem großen Kreditkarten-Test genau unter die Lupe genommen und verraten dir, wie du sie am besten einsetzt!

Konditionen & Vorteile: Die Postbank Kreditkarte im Überblick

Als Marke der Deutschen Bank betreibt die Postbank deutschlandweit rund 800 Filialen. Den Vertrag für die Karte mitsamt Girokonto kannst du zumindest teilweise online abschließen, allerdings – typisch Postbank – nur per Postident-Verfahren.

Sehen wir uns doch mal die wichtigsten Vorteile der Kreditkarte an:

- Gratis Ersatzkarte

- Online-Banking & App

- Option auf Ratenzahlung

- Guthabenverzinsung: 0,01 Prozent

- Zahlreiche Filialen in Deutschland

- Kostenlos Geld abheben in Euro-Ländern mit Giro extra plus

- Identisches Modell auch als Mastercard erhältlich

- Partnerprogramm

- Einkaufsversicherung

Kostenloser Einsatz im €-Ausland

Postbank Mastercard

Umsätze der Postbank Mastercard kannst du in 3 Raten oder flexibler Teilzahlung begleichen.

Rückzahlung in 3 Raten möglich

Hohe Gebühren beim Bezahlen und Abheben

Zum AngebotLeider haben wir auch einige Nachteile festgestellt:

- Jahresentgelt:

- Kostenlos mit Giro extra plus Konto

- Im ersten Jahr ohne Gebühr mit Giro plus Konto

- 5 Euro mit Giro plus für alle unter 26 Jahre

- In allen anderen Fällen: 29 Euro

- Bargeldabhebegebühr: 2,5 Prozent oder mindestens 5 Euro pro Transaktion (gilt nicht für das Girokonto extra plus)

- Auslandseinsatzgebühren: 1,85 Prozent

- Kosten für Zusatzkarte: 15 Euro

- Kreditkarten-Limit je nach Bonität

- Hohe Kredit-Dispozinsen: 11,84 Prozent p.a.

Postbank Girokonto: Direkt, plus oder extra plus?

Mit einem Girokonto wird die Postbank Visa Card noch günstiger. Doch welche Variante passt am besten zu dir?

- 1,90 Euro Kontoführungsgebühr

- Gratis für Studenten & Auszubildende

- Visa Card 29 Euro im Jahr

- 5,90 Euro Kontoführungsgebühr

- Visa Card im ersten Jahr entgeltfrei, ab dem zweiten Jahr 29 Euro im Jahr

- 10,90 Euro Kontoführungsgebühr

- Ab monatlichem Geldeingang von 3.000 Euro kostenlos

- Visa Card inklusive

Premium Kreditkarten-Vergleich: Postbank Visa Card Gold & Visa Card Platinum

Für die Premium Kreditkarten der Postbank musst du etwas tiefer in die Taschen greifen, dafür profitierst du von speziellen Zusatzleistungen. Wie sich die beiden Karten in ihrem Umfang unterscheiden, sehen wir uns jetzt genauer an!

Das kann die Postbank Visa Card Gold:

- Jahresentgelt:

- Im ersten Jahr: 29 Euro (kostenlos bei Eröffnung eines Giro plus Kontos)

- Mit Giro extra plus: 30 Euro

- In allen anderen Fällen: 59 Euro

- Bargeldabhebegebühr: 2,5 Prozent oder mindestens 5 Euro

- Fremdwährungsgebühren: 1,85 Prozent

- Auslandsreisekrankenversicherung & Reiserücktrittsversicherung

Aufgrund der hohen Abhebegebühren eignet sich die goldene Kreditkarte nicht für den Einsatz auf Reisen. Lediglich die Versicherungsleistungen sind erwähnenswert, allerdings würden wir hier eher zur DKB Visa Card greifen, die ein flexibles Versicherungspaket für nur 6,90 Euro monatlich anbietet.

Damit glänzt die Postbank Visa Card Platinum:

- Jahresentgelt: 99 Euro

- Bargeldabhebegebühr: 2,5 Prozent oder mindestens 5 Euro

- Fremdwährungsgebühr: 1,85 Prozent

- Auslands-Krankenversicherung, Reiserücktrittsversicherung, Einkaufsversicherung & Mietwagen-Haftpflichtversicherung

- Priority Pass Mitgliedschaft (Upgrades & Zugang zu Airport-Lounges)

Die Visa Card Platinum sieht auf den ersten Blick schon sehr „fancy“ aus. Allerdings ist uns bei genauerem Hinsehen aufgefallen, dass die Reiseversicherungen nicht alles abdecken. Wir hätten uns eine Mietwagenversicherung mit Vollkasko-Schutz gewünscht – die Haftpflichtversicherung ist bei seriösen Auto-Anbietern ohnehin im Angebot enthalten.

Das hat die Postbank Visa Shopping Card zu bieten:

- Jahresentgelt:

- Im ersten Jahr: kostenlos

- In allen anderen Fällen: 9,90 Euro

- Ab 3.000 Euro jährlichem Umsatz: kostenlos

- Bargeldabhebegebühr: 2,5 Prozent oder mindestens 5 Euro

- Fremdwährungsgebühr: 1,85 Prozent

- Teilzahlung:

- Soll-Zinssatz: 9,89 Prozent

- Jahreszins: 10,35 Prozent

Für Online-Shopping ist die Postbank Shopping-Kreditkarte durchaus geeignet. Im Vergleich zu anderen kostenlosen Kreditkarten fürs Ausland schneidet die Shopping Card aufgrund der ungünstigen Konditionen allerdings schlecht ab.

Die Kreditkarten der Postbank sind aus unserer Sicht nur sinnvoll, wenn du ohnehin planst, dein Girokonto dort zu eröffnen. Für Reisen würden wir allerdings zu anderen Kreditkarten wie der Barclaycard Visa greifen.

Geld abheben im Ausland: Diese Gebühren kommen auf dich zu

Hotels, Restaurants und das abendliche Bierchen – da kommen schnell ein paar Rechnungen zusammen! Damit du deine Reise so richtig genießen kannst, legst du dir am besten am Geldautomaten vor Ort die passende Fremdwährung zu. Je nach Reiseziel können hier unterschiedliche Kosten auf dich zukommen.

Kreditkarten-Finder

In 6 Schritten führt Schnüffelnase Stanley dich zur besten Karte

Über 20 Karten

Alle Features und Gebühren im Vergleich

Deutschland & Euro-Zone: Viele Akzeptanzstellen, hohe Kosten

Zuerst die gute Nachricht: Mit der Postbank Visa-Karte kannst du an Visa-Geldautomaten und Bankschaltern in mehr als 200 Ländern Geld abheben – ob du das willst, ist eine andere Sache. Sowohl im Inland als auch im EU-Ausland wird pro Bargeldabhebung eine Gebühr von 2,5 Prozent, aber mindestens 5 Euro, fällig.

Bei Nutzung des Girokontos extra plus fallen die Bargeld-Gebühren im EU-Ausland weg. Wenn das keine Option für dich ist, solltest du mehrfache Bargeldabhebungen von kleinen Beträgen mit der Postbank Kreditkarte vermeiden. Alternativ kannst du innerhalb der Euro-Zone auch zur ING Diba Visa Card greifen.

Weltweit & Non-EU: Hello Auslandseinsatzentgelt & Fremdwährungsgebühr!

Noch nicht genug? Da geht doch noch was! Zusätzlich zu den bereits genannten Abhebungsgebühren musst du dich außerhalb der Euro-Zone auf folgende Kosten einstellen:

Das Auslandseinsatz-Entgelt fällt bei jedem Karteneinsatz außerhalb der Euro-Zone an – sowohl am Automaten als auch bei Kreditkartenzahlung in Fremdwährung.

In manchen Ländern können die Automatenbetreiber unterschiedlich hohe Gebühren verrechnen, auf welche die Bank keinen Einfluss hat.

Bei der Abrechnung anderer Währungen kann es durch Schwankungen im Wechselkurs zu Verlusten in deinem Reisebudget kommen.

Günstig ist auf jeden Fall anders… Eine gute Reisekreditkarte sollte unserer Meinung nach sowohl Zahlungen als auch Bargeld zu möglichst preiswerten Konditionen bereitstellen.

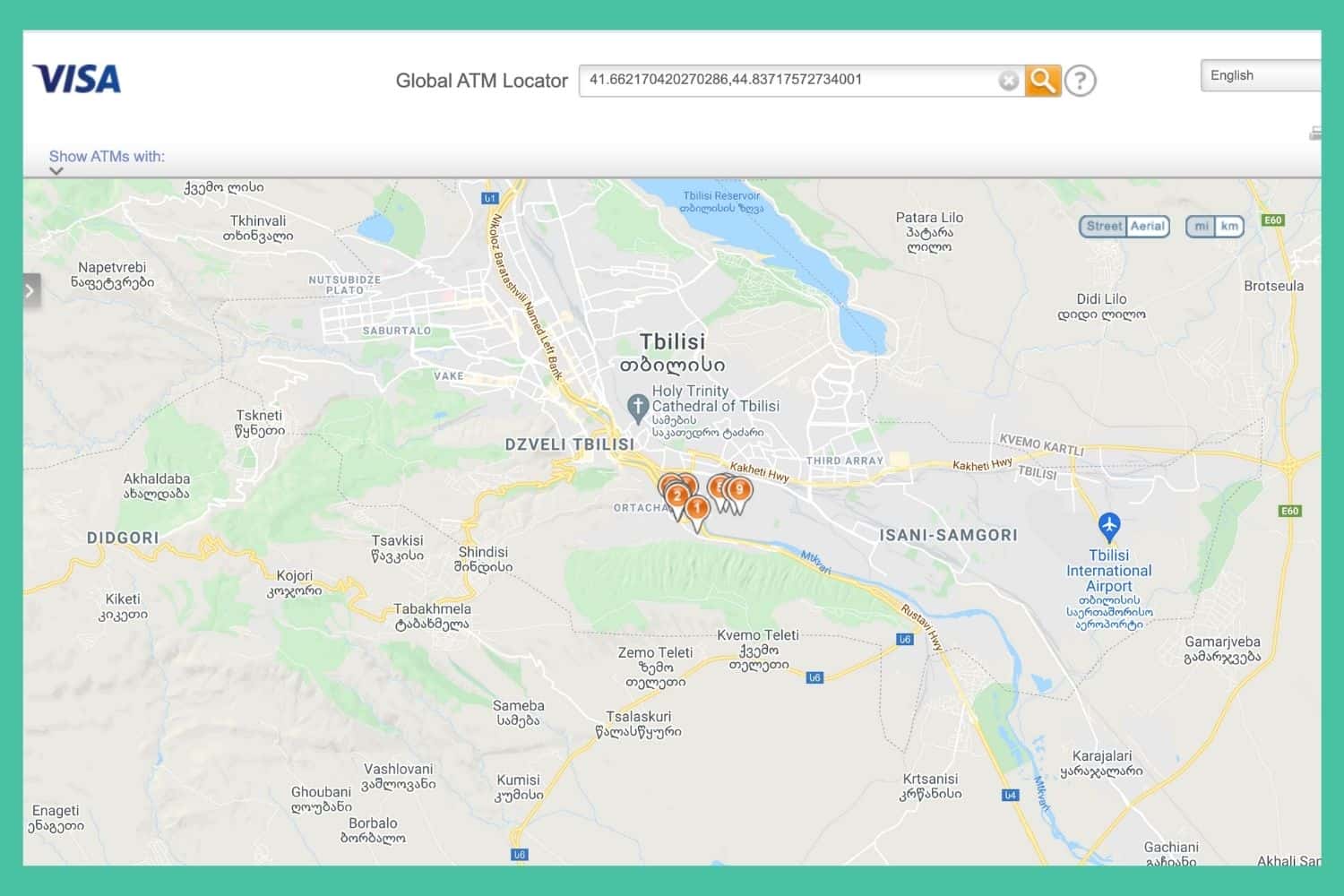

Visa-Geldautomaten & ATM: Wo kannst du Bargeld abheben?

Deine Abenteuer führen dich nach Südamerika oder Afrika? Dann hast du vielleicht schon mal daran gezweifelt, wie du an das nötige Kleingeld vor Ort kommst. Keine Sorge – dank Visa-Symbol findest du mit der Postbank Kreditkarte weltweit 44 Millionen Akzeptanzstellen zum Bezahlen und Geld abheben.

Hast du mal den Überblick verloren, bringt dich der Visa Automaten-Finder sicher zum nächsten ATM.

Online-Banking: Mobil & kontaktlos bezahlen mal anders

Eine gute Kreditkarte fürs Ausland ist nicht nur günstig, sondern auch von überall zugänglich. Hier kommt das Online-Banking ins Spiel!

Über den Banking-Dienst der Postbank hast du Zugriff auf alle notwendigen Funktionen:

- Gleicher Login für Giro- und Kreditkartenkonto

- Zugang über Hauptkarte & Partnerkarte

- Zahlungsverkehr & Kartenumsatz überprüfen

- Kreditkartenabrechnung einsehen

- Geld auf Visa-Karte überweisen

- Karte im Falle von Diebstahl oder Beschädigung sperren

Alternativ zur Internet-Version gibt es auch die Postbank App für Apple und Android. Dank Visa Secure Verfahren bist du auf der sicheren Seite und kannst sorgenfrei online bezahlen. Selbst deine alltäglichen Einkäufe im Supermarkt werden durch die Postbank Visa Card bequemer!

Mit Handy bezahlen: Google Pay & Apple Pay auf dem Smartphone

Kontaktloses Bezahlen mit dem Smartphone statt nur Visa payWave ist auch als Alternative zu Paypal auf der Überholspur. Die Technik hinter Diensten wie Google Pay oder Apple Pay heißt NFC (Near Field Communication).

Hältst du dein Handy an das Zahlungsterminal, werden deine Daten übertragen – dann musst du nur noch die Abbuchung per Code-Eingabe freischalten, fertig! So weit die Theorie…

Diese Konditionen muss dein Smartphone für das kontaktlose Bezahlen erfüllen:

- NFC-fähiges Handy

- Android Version 6

- Postbank Finanzassistent App

Beträge bis 25 Euro bezahlst du ohne Autorisierung durch die Postbank-App, alles darüber musst du per Fingerabdruck oder Eingabe deiner Pin bestätigen.

Bist du regelmäßiger Nutzer von Google bzw. Apple Pay, kannst du auch einen Blick auf die Comdirect Visa Card werfen. Sie hat in unserem Test ebenfalls gut abgeschnitten und wird günstiger, wenn du dreimal monatlich kontaktlos bezahlst.

Nun fragst du dich vielleicht: Was spricht denn gegen eine EC-Karte im Ausland? In erster Linie die Zusatzleistungen, die eine Kreditkarte bietet!

Versicherungen & Leistungen: Das bietet die Postbank!

Besonders im Ausland sind Versicherungen essenziell – ob sich die Jahresgebühr für die Zusatzleistungen der Postbank Visa Card lohnt, wollen wir uns jetzt etwas genauer ansehen.

Partnerprogramm: Makes you feel special

Ganz egal, für welches Modell du dich entscheidest – mit deiner Postbank Kreditkarte kommst du in den Genuss spezieller Vergünstigungen in Hotels und für weitere Reiseservices. Bei diesen Unternehmen holst du dir die günstigen Rabatte:

Buchst du eine Reise bei Urlaubsplus, erhältst du nach Reiserückkehr einen Reisebonus von 5 Prozent auf dein Kreditkartenkonto gutgeschrieben. Dafür musst du nur deine Kreditkartennummer als Referenz angeben.

Beim Mietwagen-Unternehmen Sixt erhältst du weltweit bis zu 15 Prozent Preisnachlass auf rabattfähige Tarife für PKW und LWK. Dazu musst du allerdings auch mit deiner Kreditkarte bezahlen.

Beim Vergölst Autoservice sicherst du dir einen Preisnachlass von 10 Prozent auf Reifen, Reifenservice, Fahrzeugwartung und Reparaturen. Auch hier musst du mit Kreditkarte zahlen.

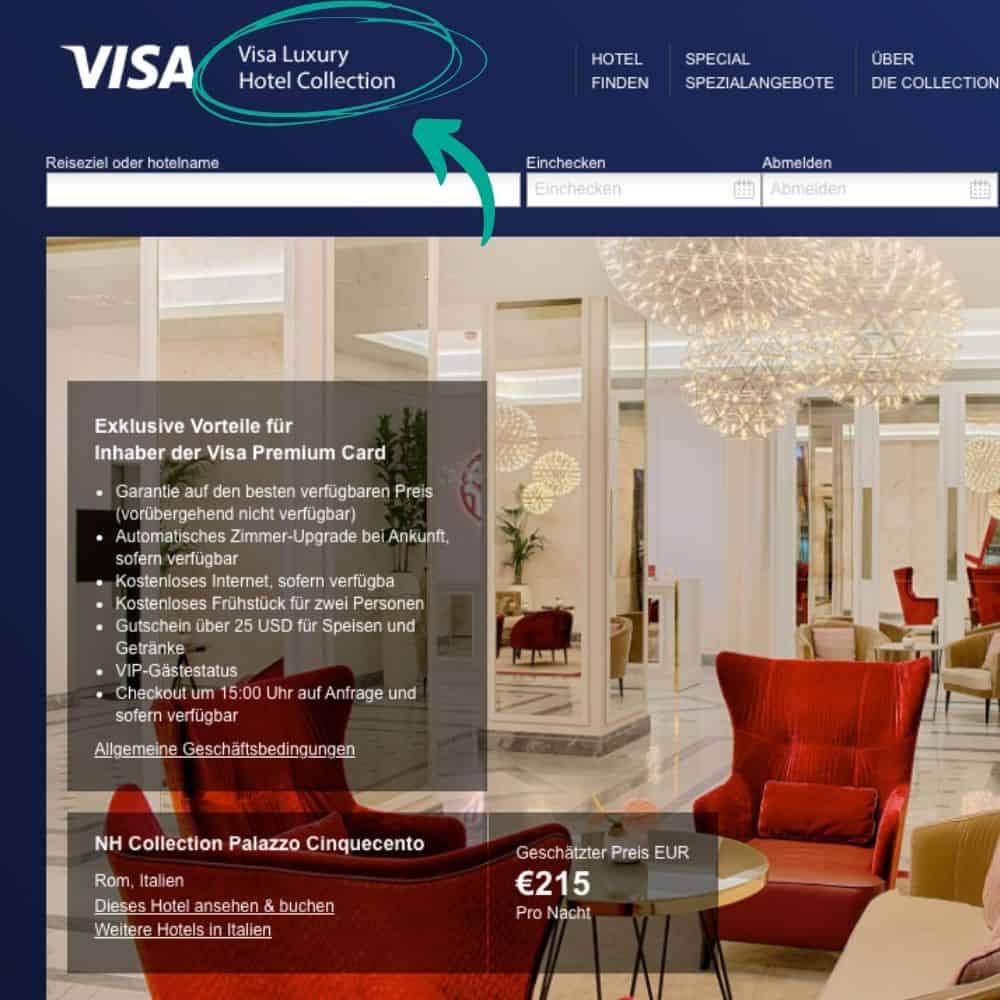

Mit der Visa Card Gold bzw. Platinum erwarten dich in den Unterkünften der Visa Luxury Hotel Collection exklusive Vorteile und Sonderkonditionen. Neben VIP-Gästestatus profitierst du von einem günstigeren Preis und automatischen Zimmer-Upgrades.

Mit dem Mini-Abo der Postbank Kreditkarte sicherst du dir zehn Ausgaben des Wirtschaftsmagazins.

Einkaufsversicherung: Für dein Shopping-Erlebnis

Um deine Errungenschaften beim Online-Einkaufen oder Bummeln zu schützen, kommt die Postbank Visa Card mit einer Einkaufsversicherung daher. Der Versicherungsschutz gilt weltweit für Raub, Einbruchdiebstahl und Unfall, sofern du die Ware ganz oder teilweise mit deiner Kreditkarte bezahlt hast. Hier sind die Details:

- Ab 50 Euro Warenwert

- Für 30 Tage ab Kaufdatum

- Maximal 1.000 Euro je Gegenstand, 2.500 Euro je Schadensereignis bzw. 10.000 Euro pro Jahr & Kreditkarte

Reiseversicherungen: Unbesorgt im Ausland unterwegs

Wichtiger als eine Einkaufsversicherung ist für Vielreisende oder digitale Nomaden eine Reiseversicherung. Sowohl die Visa Platinum- als auch Gold-Karte sind mit Reiseversicherungen ausgestattet, während die klassische Visa Card ohne diese Leistungen auskommt.

Möchtest du die Postbank Kreditkarte vor allem als Reisekreditkarte nutzen, kommst du nicht an den Premiumkarten vorbei. Folgende Versicherungen sind enthalten:

- Inhaber der Hauptkarte mit Lebensgefährten, Kindern bis 25 Jahre bzw. Inhaber einer Zusatzkarte

- Laufzeit für Auslandsreisen bis zu 62 Tage

- Weltweit gültig – Ausnahme: Deutschland bzw. Land mit ständigem Wohnsitz

- Selbstbeteiligung: 100 Euro

- Karteninhaber mit Lebensgefährten, Kindern bis 25 Jahre bzw. Inhaber einer Zusatzkarte

- Bis zu 10.400 Euro je Karteninhaber & Familie bzw. 5.200 Euro je Karteninhaber

- Selbstbeteiligung: 100 Euro

- Karteninhaber mit Lebensgefährten & Kindern bis 27

- Personenschaden & Sachschaden

- Für Schäden am Mietfahrzeug besteht kein Versicherungsschutz!

- Keine Selbstbeteiligung

- Bis zu 1.050.000 Euro

- Weltweit

Unser Fazit: Die Postbank Kreditkarte wird nicht unser neuer Reisebegleiter

Trotz der zahlreichen Versicherungsleistungen sind wir von keinem Modell der Postbank Visa Card so richtig überzeugt. Die Einkaufsversicherung ist sicher „nice-to-have“, doch fürs Ausland ist die Kreditkarte aufgrund der hohen Gebühren leider unbrauchbar. Lediglich in Kombination mit dem Girokonto extra plus können wir uns die Nutzung vorstellen.

Kostenloser Einsatz im €-Ausland

Postbank Mastercard

Umsätze der Postbank Mastercard kannst du in 3 Raten oder flexibler Teilzahlung begleichen.

Rückzahlung in 3 Raten möglich

Hohe Gebühren beim Bezahlen und Abheben

Zum AngebotLegst du allerdings Wert auf persönlichen Kundenservice, kannst du in einer Postbank- oder Deutsche Post-Filiale deinen Beratungstermin vereinbaren – ein klarer Vorteil gegenüber Direktbanken.

Suchst du eine kostenlose Kreditkarte ohne Fremdwährungsgebühr, können wir dir zur Barclaycard Visa raten! Sie ist unserer Meinung nach die beste Kreditkarte sowohl für den Alltag als auch im Ausland – und bleibt dabei komplett kostenlos!

Welche Leistungen sind dir besonders wichtig? Konntest du schon Erfahrungen mit der Postbank Kreditkarte sammeln? Sag’s uns in den Kommentaren!

FAQ

Dein Kreditkarten-Experte

Mauricio Preuß

Hi! Ich bin Mauricio und als Unternehmer hauptsächlich digital unterwegs. Sicherheit liegt mir beim Reisen sehr am Herzen, daher verbinde ich mich nur mit VPN in fremde Netze. Mehr über Mauricio Preuß

Hi! Ich bin Mauricio und als Unternehmer hauptsächlich digital unterwegs. Sicherheit liegt mir beim Reisen sehr am Herzen, daher verbinde ich mich nur mit VPN in fremde Netze. Mehr über Mauricio Preuß

19. Oktober 2023

Die 5 besten Reise-Kreditkarten: So bist du im Urlaub jederzeit flüssig & sicher

Die 5 besten Reise-Kreditkarten: So bist du im Urlaub jederzeit flüssig & sicher

19. Oktober 2023

Die beste Kreditkarte mit Reiserücktrittsversicherung 2026: Kostenlose & Premium-Optionen im Test

Die beste Kreditkarte mit Reiserücktrittsversicherung 2026: Kostenlose & Premium-Optionen im Test

27. September 2022

Die N26 Kreditkarte im Test: So startest du mit der Newcomer-Bank im Ausland durch!

Die N26 Kreditkarte im Test: So startest du mit der Newcomer-Bank im Ausland durch!

27. August 2021