Andrea

23. Januar 2024

Nur Bares ist Wahres? Nein, auf keinen Fall! Bargeld verschwindet immer weiter aus unserem Leben. Viele Einkäufe erledigen wir mit Plastikgeld. Ganz egal, ob wir beim Shopping-Trip im Ausland zur kostenlosen Kreditkarte greifen oder im Internet mit der virtuellen Karte einkaufen. Vom praktischen und günstigen Allrounder bis zur Kreditkarte mit Reiseversicherungen haben wir Angebote und Preislisten gewälzt, um dir die besten Kreditkarten für alle Lebenslagen zu präsentieren.

Heute bezahlen wir kaum noch mit Bargeld

Inhaltsverzeichnis

- Unser Testsieger im Kreditkarten-Vergleich

- Reisekreditkarte mit Versicherungen

- Kreditkarten für verschiedene Zwecke KostenlosStudentenMeilen- & Prämiensammler

- Vorteile, Funktionen & mehr

- Visa oder Mastercard?

- Von Aufladen bis Ratenzahlung Gold, Platinum & SchwarzRevolving-KartenCharge-KarteDebit-KreditkartePrepaid-Karte

- Basiswissen

- Kreditkarte sperren lassen

- Kreditkarte Bedingungen

- Fazit

Unser Testsieger im Kreditkarten-Vergleich: Der beste Allrounder ist die Santander BestCard Basic

Die BestCard Basic von Santander ist so etwas wie unser Alltime-Favorite unter den Reisekreditkarten. Zwar hat die Santander Bank im Jahr 2020 die Konditionen eindeutig zum Nachteil des Kunden geändert. Allerdings ist die Karte noch immer sehr günstig: Es wird keine Jahresgebühr fällig und du kannst kostenlos in Euro zahlen.

Beste Kreditkarte für Auslandseinsatz

Santander BestCard Basic

Mit der Santander BestCard Basic kannst du viermal im Monat kostenlos Bargeld abheben – weltweit.

Keine Jahresgebühr

4 kostenlose Bargeldabholungen pro Monat

Keine Kontobindung

Zahl der kostenlosen Abhebungen begrenzt

Zum AngebotLeider können nur noch Bestandskunden (vor April 2020) weltweit gebührenfrei mit der Kreditkarte bezahlen. Zudem erstattet die Santander Bank die – recht willkürlichen – Gebühren von Automatenbetreibern nicht mehr. Damit passt sie sich allerdings lediglich allen anderen Anbietern an, die das schon länger nicht mehr machen.

Die wichtigsten Fakten im Überblick:

- Keine Kontobindung

- Keine Jahresgebühr

- 4 Bargeldabhebungen pro Monat gratis (weltweit)

- Rückzahlung in Raten möglich

- Guter Verfügungsrahmen (bei Bonität)

- Abhebelimit von maximal 1.000 Euro pro Tag

- 1 Prozent Tankrabatt bei teilnehmenden Partnern (weltweit)

- Kontaktloses Bezahlen & Smartphone-App

Zwar sind die (gebührenfreien) Transaktionen inzwischen recht begrenzt, allerdings ist der Spielraum in unseren Augen noch immer ausreichend, wenn du vorausschauend planst.

Beste Reisekreditkarte mit Versicherungen: Das Barclaycard Platinum Double ist der ideale Reisebegleiter

Eine günstige Jahresgebühr, VISA- und Mastercard im Doppel und jede Menge praktischer Extras – mit seinem Gesamtpaket sticht das Barclaycard Platinum Double die anderen Kreditkarten mit Reiserücktrittsversicherung in unserem Test aus.

Vor allem die Kombination aus VISA und Mastercard überzeugt uns an diesem Paket. Denn wir haben am liebsten mehrere Karten im Gepäck. Wird die eine – wider Erwarten – nicht akzeptiert, haben wir sofort eine Alternative griffbereit.

Wenn wir reisen, haben wir immer beide Varianten im Gepäck

Mit dem Barclays-Paket bist du nicht an ein Girokonto gebunden, sondern kannst dein gewohntes Konto weiter nutzen. Barclays bietet dir neben dem Onlinebanking eine Smartphone-App, die du für Transaktionen nutzen kannst.

Für die jährliche Gebühr in Höhe von 99 Euro bietet dir das Platinum Double unter anderem eine Reihe von Versicherungen, die dich (als Karteninhaber) und mitreisende Personen umfassen:

- Reiserücktrittskostenversicherung

- Reiseabbruchversicherung

- Auslandskrankenversicherung

- Vollkasko- und Haftpflicht-Versicherung für Mietwagen

Diese Versicherungen sind auf maximal 90 Tage begrenzt, decken also auch einen längeren Trip ab.

Das Barclaycard Platinum Double im Kurzüberblick:

Beste Reisekreditkarte mit Versicherungspaket

Barclays Platinum Double

Ideal für Vielreisende, die nicht allein und max. 90 Tage unterwegs sind

Weltweit gebührenfrei bezahlen und Geld abheben

Bis zu 6 Mitreisende mitversichert

Umfangreiche Versicherungen

Versicherungsleistungen auf max. 90 Tage begrenzt

Zum Anbieter- Paket mit VISA-Card und Mastercard

- Weltweit gebührenfrei bezahlen

- Weltweit ohne Gebühr Bargeld abheben (maximal 500 Euro pro Tag

- Keine Kontobindung

- Günstige Jahresgebühr in Höhe von 99 Euro

- Reise-Versicherungspaket für maximal 90 Tage enthalten

- Bis zu 6 Mitreisende versichert

- Apple Pay & Google Pay

- Kontaktloses Bezahlen

Die besten Kreditkarten für verschiedene Zwecke

Ganz gleich, ob du eine Karte fürs Onlineshopping suchst, von speziellen Konditionen für Studenten profitieren möchtest oder schlicht keinen Bock hast, Gebühren zu zahlen – es gibt die passende Kreditkarte für dich.

Wenn du im Ausland bezahlen und Geld abheben möchtest, kommst du um eine Kreditkarte kaum herum. Aber auch beim Onlineshopping kannst du das Plastikgeld einfach und sicher einsetzen.

Die Bank Norwegian Visa ist unser Favorit: Du bezahlst keine Jahresgebühr und auch beim Geld abheben und Bezahlen werden keine Gebühren fällig – ganz egal, wo auf der Welt du gerade bist.

Mit einer Kreditkarte kannst du vor Ort bezahlen – mit PIN, mit Unterschrift oder kontaktlos. Außerdem kannst du sie online nutzen oder mit Apple Pay bzw. Google Pay verbinden.

Beste kostenlose Kreditkarte: Unkompliziert & gebührenfrei mit Barclays

Günstiger als die Barclaycard VISA ist keine Karte in unserem Test. Nicht nur, dass keine Jahresgebühr fällig wird, du kannst auch kostenfrei Geld abheben und bezahlen. Ganz egal, wo auf diesem Planeten du dich herumtreibst.

Gebühren? Nein danke!

Die Barclaycard VISA im Kurzüberblick:

- Keine Kontobindung

- Keine Jahresgebühr

- Keine Auslandsgebühr beim Abheben und Bezahlen

- Kontaktloses Bezahlen

- Apple Pay & Google Pay

- Onlinebanking und Smartphone-App

- Kreditkartenkonto in Raten ausgleichen (Obacht: Höhere Zinsen!)

Kreditkarte für Studenten: DKB Cash Konto mit VISA Card

Eröffnest du ein DKB Cash Konto, erhältst du eine Girocard und eine VISA Card kostenlos dazu. Das Konto selbst ist für Studenten gebührenfrei.

DKB Cash mit VISA Card für Studenten im Kurzüberblick:

Gute Reisekreditkarte

DKB Visa Kreditkarte

Mit der DKB VisaCard kannst du weltweit kostenlos bezahlen, sogar kontaktlos. Leider hat die Sache einen kleinen Haken.

Weltweit kostenfrei bezahlen & Geld abheben

Praktische Card Control in der App

Kostenloses Notfallpaket

An Girokonto gebunden

Zum Angebot- Virtueller ISIC-Studentenausweis für ein Jahr

- Vergünstigungen und Rabatte bei Partnern wie Urbanears, Flixbus und Microsoft für ein Jahr

- Online-Cashback bei teilnehmenden Shops

- Vergünstigungen für Events

- Kontaktloses Bezahlen

- Apple Pay & Google Pay

- Onlinebanking und Smartphone-App

Virtuelle Kreditkarte: Sicheres Online Shopping mit der Net+ Virtual Prepaid Mastercard von Neteller

Mit der virtuellen Kreditkarte von Neteller kannst du deine Onlinekäufe schnell und unkompliziert bezahlen. Statt einer physischen Karte erhältst du bei dieser Online-Kreditkarte lediglich die Kartendaten, die du beim Bezahlen angeben musst.

Virtuelle Karten sind perfekt geeignet fürs Online Shopping

Die Net+ Virtual Prepaid Mastercard im Kurzüberblick:

- Keine Jahresgebühr für die erste Karte

- Sofort verfügbar nach Kontoeröffnung und Verifizierung

- Optionale Gültigkeitsdauer einstellbar

- Einzahlungen über verschiedenste Dienste möglich

- Einzahlungsgebühren in Höhe von 2,50 Prozent

- 10 Einkäufe pro Tag

- Maximal 2.700 Euro pro Tag bzw. Transaktion

Kreditkarten für Meilen- & Prämiensammler: Punkten mit Amazon & Lufthansa

Du erledigst deine Einkäufe am liebsten online? Mit der Amazon VISA Card der Landesbank Berlin sammelst du Bonuspunkte, die du wiederum bei Amazon-Käufen einlösen kannst.

Die Amazon VISA Card im Kurzüberblick:

- Keine Jahresgebühr für Prime-Kunden (ab dem 2. Jahr 19,99 Euro ohne Prime-Abo)

- 40 Euro Startgutschrift

- 3 Prozent Bonuspunkte für Prime-Kunden (2 Prozent ohne Prime-Abo)

- Kontaktloses Bezahlen

- Google Pay

Für Vielflieger ist die Lufthansa Gold Credit Card Miles and More interessant. Denn hier sammelst du mit Flügen und Einkäufen Meilen. Diese kannst du zum Bezahlen der Monatsgebühr verwenden oder gegen Prämien eintauschen.

Für Vielflieger: Die Lufthansa Miles and More Karte

Die Lufthansa Gold Credit Card Miles and More im Kurzüberblick:

Kreditkarte für meilensammelnde Vielflieger

Miles & More Gold Credit Card

Die Jahresgebühr der Lufthansa Gold Credit Card Miles & More kannst du mit gesammelten Meilen bezahlen.

Meilen sammeln für Prämien oder Kartengebühr

Mitreisende Personen mitversichert

Preisnachlass bei AVIS-Mietwagenbuchung

Gebühren beim Zahlen und Abheben im Ausland

Zum Angebot- Online Banking und Smartphone-App

- Kontaktloses Bezahlen

- Apple Pay & Google Pay

- Meilen sammeln für Prämien oder Monatsgebühr

- Reiseversicherungen für Karteninhaber und mitreisende Personen inklusive

Vorteile, Funktionen & Zusatzleistungen von Kreditkarten

Zwar kannst du auch mit deiner Girocard in der Eurozone – mit einigen sogar weltweit – Geld abheben und bezahlen. Dennoch stößt deine einfache EC-Karte auf Reisen und beim Shopping schnell an ihre Grenzen. Eine Kreditkarte bietet dir mehr Spielraum

Beim Online Shopping ist die Kreditkarte ein beliebtes und praktisches Zahlungsmittel. Gebe die erforderlichen Daten ein, bestätige mit dem Sicherheitscode und schon ist dein Geld unterwegs zum Händler.

Bei einer „richtigen“ Kreditkarte räumt dir deine Bank tatsächlich einen Kredit ein. Das heißt, du zahlst nicht sofort, sondern nach der nächsten Kartenabrechnung – oder sogar in Raten. Letzteres solltest du allerdings nicht ausreizen: Denn hier lauern nicht nur hohe Zinsen, sondern auch das Risiko, Schulden anzuhäufen.

Wenn du auf Reisen einen Mietwagen benötigst, musst du deine Kreditkarte – mit ausreichendem finanziellen Spielraum – als Sicherheit hinterlegen. Hier kommst du mit einer Girokarte nicht weiter. Und auch Debitkarten-Prepaidkarten werden für diesen Zweck nicht akzeptiert.

Ohne Kreditkarte kannst du dir den Mietwagen abschminken

Auch bei Hotelbuchungen sind Kreditkarten gerne gesehen. Hier wird entweder gleich ein Betrag abgebucht oder als Sicherheit geblockt. Alternativ kommt in den meisten Fällen nur Vorauszahlung in Betracht.

Flüge kannst du oft auch mit anderen Zahlungsoptionen bezahlen, etwa PayPal oder mit Sofortüberweisung. Allerdings profitierst du bei Karten wie den Lufthansa Kreditkarten oder Kreditkarten mit Reiseversicherungen von speziellen Extras: Dazu gehören neben Versicherungen auch Rabatte und Prämien.

Dein Gepäck landet an einem anderen Zielort als du? Dein Mietwagen hat plötzlich einen Kratzer, der da vorher nicht war? Eine Kreditkarte mit Reiseversicherungen kann in diesem Fall für dich einspringen.

Kreditkarten bieten dir einige Extras: Ob Meilen sammeln mit der Lufthansa Kreditkarte, Membership-Rewards verdienen mit der Amex-Karte oder beim Online-Shopping sparen mit der Amazon-Kreditkarte.

Visa oder Mastercard? Unterschiede & Gemeinsamkeiten

Bei der Wahl der richtigen Kreditkarte gibt es einiges zu beachten. Ob du eine VISA oder eine Mastercard in deinem Portemonnaie hast, spielt allerdings keine sehr große Rolle. Beide haben mehr Gemeinsamkeiten als Unterschiede.

VISA entstand 1976 aus der 1970 gegründeten BankAmericard und ist heute die größte Kreditkartengesellschaft. Weltweit gibt es mehr als eine Million Geldautomaten, an denen du mit deiner VISA Card Geld abheben kannst. Daneben kannst du bei über 45 Millionen Akzeptanzstellen mit deiner VISA Karte bezahlen.

VISA und Mastercard: Mehr Gemeinsamkeiten als Unterschiede

Mastercard ist ein wenig älter (1966 gegründet) und ein wenig kleiner. Die zweitgrößte Kreditkartengesellschaft der Welt verfügt über ein wenig mehr Geldautomaten als VISA, liegt dafür aber bei der Zahl der Akzeptanzstellen knapp hinter VISA. Beide bieten verschiedene Kartenvarianten an, darunter etwa Gold- und Platinum-Karten sowie Prepaid-Kreditkarten und Karten für Firmenkunden und Selbstständige.

Du kannst mit deiner VISA oder Mastercard nicht nur weltweit bezahlen und Geld abheben, du kannst sie auch sicher beim Online Shopping einsetzen. Beide können zum kontaktlosen Bezahlen verwendet werden und können in der Regel mit Apple Pay und Google Pay verknüpft werden.

Auf die teilweise großen Unterschiede bei den Konditionen der einzelnen Kreditkarten-Angebote sind wir bereits eingegangen. Diese hängen allerdings ausschließlich von der ausgebenden Bank ab. Denn VISA und Mastercard geben die Karten nicht selbst aus, sondern kooperieren dabei immer mit Banken. Sie selbst geben lediglich die Regeln beim Abheben und Bezahlen vor.

Damit unterscheiden sie sich übrigens von American Express und Diners Club, die ihre Kreditkarten direkt an Kunden ausgeben.

Von Aufladen bis Ratenzahlung: Übersicht über verschiedene Kreditkartentypen

Ganz gleich, ob du eine Mastercard oder eine VISA Karte beantragen möchtest: Du hast die Wahl zwischen verschiedenen Modellen mit ebenso verschiedenen Konditionen und Extras.

Exklusivität mit Goldkarte, Platinum-Karte & Schwarze Kreditkarte

Gold, Platinum – das klingt schon nach mehr! Wobei die Goldkarte so etwas wie die Einsteiger-Karte in die Exklusivität ist. Denn die bekommen auch Normalos wie du und ich.

Bei der Platinum-Version und einer schwarzen Kreditkarte sieht die Sache schon etwas anders aus. Denn diese richten sich an eine etwas betuchteres Klientel. Nicht nur, dass nicht jeder Antrag bewilligt wird – manche Karten gibt es nur auf persönliche Einladung. Die American Express Centurion Card aus schwarzem Titan ist so eine Karte.

Voraussetzung ist neben einem hohem (einem sehr hohen) Einkommen meist ein Jahresumsatz, der durchaus mal im sechsstelligen Bereich liegen kann. Dafür wird allerdings auch allerhand geboten. Bei der Amex Centurion etwa haben Kunden nicht nur Zugang zu Flughafen-Lounges, sondern können auch einen Limousinen-Service in Anspruch nehmen.

Außerdem steht ihnen ein persönlicher Assistent zur Verfügung, der Reisen bucht, Einkäufe tätigt oder Termine organisiert. Rund um die Uhr. Wow! Kurzum: Platinum-Karten und edle schwarze Kreditkarten findet ihr eher selten im Rucksack eines Backpackers.

Eine Goldkarte wie die Sparkasse Mastercard Gold hingegen wandert auch in die Portemonnaies Normalsterblicher.. Das Barclaycard Platinum Double ist eines der wenigen erschwinglichen Platin-Angebote – bietet allerdings auch weniger Luxus als etwa das Pendant von American Express.

Ratenzahlung mit Revolving-Karten

Bei dieser Kartenvariante nimmst du tatsächlich einen Kredit in Anspruch. Die Bank legt dir das Geld für deine Anschaffung aus und du zahlst es in Raten zurück. Dafür fallen wie bei einem Dispo-Kredit Zinsen an – je nach Anbieter schon ab dem Zeitpunkt des Umsatzes oder erst nach einer bestimmten Frist.

Was so schön bequem klingt birgt allerdings ein Risiko: Bei vielen Kreditkarten mit Ratenzahlung ist die Rückzahlung in sehr kleinen Raten quasi „voreingestellt“. Klar, denn damit verdient die Bank Geld. Das heißt, dass nur zwischen fünf und zehn Prozent des Betrags eingezogen werden. Das ist einerseits sehr bequem, weil du größere Anschaffungen machen kannst, ohne vorher lange zu sparen. Andererseits ist es wegen der Zinsen eine teure Angelegenheit.

Zudem birgt eine Revolving-Karte ein höheres Schuldenrisiko. Wir empfehlen dir deswegen, deinen Kredit immer komplett auszugleichen. Dazu kannst du eine Vereinbarung mit deinem Kreditkartenanbieter treffen, der eine Lastschrift veranlasst. Alternativ kannst du den Betrag auch auf dein Kreditkartenkonto überweisen.

Alles auf einmal begleichen mit der Charge-Karte

Anders als bei der Revolving-Karte gibt es bei der Charge-Karte keine Ratenzahlung. Auch hier nimmst du einen Kredit deines Anbieters in Anspruch. Die Summe wird allerdings komplett fällig.

Einmal monatlich erhältst du eine Kreditkartenabrechnung und der gesamte Betrag wird von deinem Girokonto abgebucht oder zur Überweisung fällig. Hier bezahlst du innerhalb deines vereinbarten Kreditrahmens keine Zinsen. Allerdings erwarten dich höhere Zinssätze, wenn du die fällige Summe nicht begleichst.

Den Überblick behalten mit einer Debit-Kreditkarte

Eine Debit-Kreditkarte funktioniert ähnlich wie deine Girocard. Bei Kontomodellen wie den N26-Konten und der ING-DiBa VISA Card erhältst du eine solche Karte zum Girokonto dazu. Allerdings werden die Umsätze hier nicht gesammelt und einmal monatlich fällig, sondern werden – wie beim Einsatz der Girocard – innerhalb weniger Tage abgebucht.

Bei Debitkarten werden Verfügungen zeitnah abgebucht

Bei einigen Anbietern, etwa Kontist und Tomorrow, werden die Kartenumsätze in Echtzeit gebucht.

Hohe Sicherheit mit einer Prepaid-Karte

Bei einer Prepaid-Kreditkarte, die auch als aufladbare Kreditkarte bekannt ist, kannst du nur über die Summe verfügen, die du zuvor auf die Karte überwiesen hast. Dadurch entfällt das Risiko einer Verschuldung – denn du erhältst keinerlei Kredit von deiner Bank bzw. deinem Kartenanbieter.

Auch im Falle eines Diebstahls hat diese Kartenvariante einen Vorteil: Du kannst nicht mehr verlieren als das Guthaben auf deiner Karte. Ist die Karte leer, ist sie für Langfinger wertlos.

Kreditkarte ohne Girokonto

Eine Kreditkarte ohne Girokonto ist das richtige für dich, wenn du schon ein Konto hast und deine Bank nicht wechseln möchtest. Viele Karten ohne Girokonto, etwa die Visa der Bank Norwegian oder die BestCard Basic der Santander Bank punkten mit günstigen Konditionen. So zahlst du beispielsweise keine Jahresgebühr.

Debitkarte für Alltag und Reisen

N26 You Mastercard

Die Mastercard gibt es gebührenfrei zum N26-Girokonto dazu – inklusive Versicherungspaket für Reisen.

Umfangreiches Versicherungspaket

Gebührenfreier Einsatz im Ausland

Kein Risiko, sich zu verschulden

Versicherungsleistungen auf 90 Tage begrenzt

Zum AngebotKarten mit Girokonto, etwa die Premium Kreditkarte der Commerzbank oder die N26 Mastercard sind zwar auch kostenlos – dafür fallen aber Gebühren für das Girokonto an.

Allerdings gehören auch Extras wie Reiseversicherungen zum Leistungsumfang einiger Kreditkarten mit Kontobindung. Zudem fällt es hierbei oft leichter, den Überblick zu behalten, da alles bei einer Bank liegt.

Sicheres Online Shopping mit Einmal-Kreditkarten & virtuellen Kreditkarten

Die auffälligste Eigenschaft virtueller Kreditkarten und einmalig verwendbarer Kreditkarten: Sie existieren nicht. Jedenfalls nicht physisch. Anbieter wie Skrill, Neteller oder VIMpay teilen dir die notwendigen Angaben fürs Shopping mit.

Statt einer Plastikkarte erhältst du also lediglich die Kreditkartennummer, das Gültigkeitsdatum und die Prüfziffer. Ehe du damit einkaufen kannst, musst du die Karte meist mit dem nötigen Betrag aufladen.

Zum Geld abheben ist eine solche Karte ebenso wenig geeignet wie für den Shopping-Trip nach London.

Einwegkarten, wie sie zum Beispiel Anbieter wie Revolut generieren, lassen sich online besonders sicher einsetzen. Denn wenn jemand deine Daten abfängt, kann er damit nichts anfangen, weil sie nur ein einziges Mal gültig sind.

Aufbau & Funktion einer Kreditkarte: Basiswissen rund um das Plastikgeld

Von der Prepaidkarte bis zur schwarzen Luxus-Kreditkarte sehen alle Varianten ziemlich gleich aus. Das gilt sogar für die Abbildungen deiner virtuellen Kreditkarte. Aber welche Angaben befinden sich eigentlich auf deiner Kreditkarte? Und wie kannst du mit der Karte bezahlen?

So ist deine Kreditkarte aufgebaut

Fangen wir vorne an. Diese Angaben findest du – meistens – auf der Vorderseite deiner Kreditkarte:

- Name bzw. Symbol des Kreditkartenunternehmens: Am weitesten verbreitet sind VISA, Mastercard und American Express

- Kartenchip: Der EMV-Chip speichert wichtige Daten und sorgt zudem dafür, dass deine PIN auch offline geprüft werden kann

- Name des Karteninhabers

- Kreditkartennummer: Die Kartennummer besteht aus 16 Ziffern (15 Ziffern bei American Express)

- BIN-Code: Die Bank Identification Number des Kartenherausgebers steht unter den ersten Ziffern der Kartennummer

- Ausgabemonat und Gültigkeitsdauer: Unter VALID FROM steht das Ausgabedatum der Karte, unter UNTIL END das Ablaufdatum

Die typische Vorderseite einer Kreditkarte

Die folgenden Angaben befinden sich in der Regel auf der Rückseite deiner Karte:

- Magnetstreifen: Auf dem Magnetstreifen sind die Prüfziffern CVC1 und CVC2 gespeichert

- Eigenhändige Unterschrift des Karteninhabers: Ohne deine Unterschrift ist deine Kreditkarte nicht gültig

- Kreditkartenprüfnummer (CVC): Die dreistellige Prüfnummer musst du beim Online Shopping angeben

- Angaben des Kartenanbieters: Hier findest du die Adresse und Servicerufnummer des Kartenherausgebers

- Weitere Angaben: Auf manchen Karten findest du weitere Informationen, die abhängig sind vom jeweiligen Kartentyp

Die Rückseite einer klassischen Kreditkarte

Deine Persönliche Identifikationsnummer, kurz PIN wird aus Sicherheitsgründen nicht auf der Karte gespeichert. Sie wird beim Einsatz deiner Karte online abgefragt und mit deiner Eingabe abgeglichen. Bei Karten mit Chip kann dies auch offline geschehen.

Die Sicherheitsmerkmale deiner Kreditkarte

Das Bezahlen mit der Kreditkarte ist nicht nur sehr praktisch, es ist auch sehr sicher. Dafür sorgt eine ganze Reihe von Sicherheitsmerkmalen.

Den EMV-Chip findest du auf VISA-Karten und vielen neuen Mastercards. Er enthält wichtige Kartendaten. Er ist sicherer als der Magnetstreifen, da er nur schwer verändert oder kopiert werden kann. Über diesen Chip können PIN und Kartenechtheit auch offline verifiziert werden, so dass dieser Sicherheitsschritt immer erfolgen kann.

Unter UV-Licht kannst du auf deiner Mastercard die Buchstaben M und C erkennen. Bei einer VISA-Karte findest du ein V oder eine Taube.

Hologramme lassen sich nur sehr schwierig fälschen und sind daher ein unverzichtbares Sicherheitsmerkmal. Auf einer Mastercard kannst du zwei Weltkugeln erkennen, wenn du die Karte schräg gegen das Licht hältst. Bei einer VISA Card wird eine Taube sichtbar.

Auf vielen Kreditkarten ist die Kreditkartennummer hochgeprägt. Dadurch können sie auch mit einem Imprinter, ausgelesen werden, wenn das elektronische Kartenlesegerät ausfällt. Der Imprinter liest die geprägten Daten auf der Karte und überträgt sie auf einen Papierbeleg. Prepaid- und Debitkarten haben oft keine Hochprägung, sodass sie nur elektronisch ausgelesen werden können.

Diese vier Ziffern stehen unterhalb der Kreditkartennummer und stimmen mit deren ersten vier Ziffern überein.

Die Unterschriftenzeile auf der Rückseite deiner Kreditkarte besteht aus einem speziellen Papier, das Manipulationen schnell erkennen lässt.

Auf der rechten Seite des Unterschriftsstreifens steht die 3-stellige Prüfnummer. Diese Angabe benötigst du beim Onlineshopping, um deine Karte zu verifizieren.

Wir haben auch die eine oder andere (Debit-)Kreditkarte im Portemonnaie, die deutlich minimalistischer daherkommt.

Die reduzierte Vorderseite der Debit-Card von Tomorrow

So funktioniert eine Kreditkarte

Bargeld am Automaten ziehen, die Restaurant-Rechnung begleichen oder online einkaufen – deine Kreditkarte ist vielseitig einsetzbar.

Geld abheben mit der Kreditkarte

Mit deiner Kreditkarte kannst du weltweit Bargeld am Automaten ziehen. Ob deine Mastercard, VISA oder Amex akzeptiert wird, erkennst du am entsprechenden Symbol am ATM.

Hier kannst du mit VISA und Mastercard Geld abheben

An vielen Automaten kannst du im ersten Schritt die Menüsprache auswählen. Danach kannst du den Betrag eingeben, den du abheben möchtest. Nach der Eingabe deiner PIN spuckt der Automat dann die Scheinchen aus. Manche Automaten möchten auch zuerst deine PIN wissen, sonst geschieht gar nichts.

Bezahlen: Mit PIN oder Unterschrift

Das Bezahlen mit deiner Kreditkarte unterscheidet sich nicht wesentlich vom Einsatz deiner Girocard. Die Karte wird in das Kartenterminal gesteckt und nach ein paar Sekunden verrät das Display, ob du deine PIN eingeben oder unterschreiben musst. Das hängt von den Vorgaben deiner Bank und dem Abbuchungsverfahren im Geschäft ab.

Beim Bezahlen mit PIN gibst du den Code am Terminal ein und erhältst deinen Beleg sowie den Kassenzettel. Musst du die Zahlung mit deiner Unterschrift bestätigen, wird ein dritter Beleg – für den Händler – ausgedruckt, auf dem du dann unterschreibst.

Kontaktlos bezahlen ist besonders praktisch

Mit den meisten aktuellen Kreditkarten kannst du auch kontaktlos bezahlen. Du erkennst das an dem entsprechenden Symbol auf deiner Karte. Bei der Near Field Communication (NFC) reicht es aus, die Karte nah an das Terminal zu halten.

Karten mit diesem Symbol können kontaktlos eingesetzt werden

Beträge bis 25 Euro musst du nicht einmal verifizieren. Darüber sind PIN oder Unterschrift erforderlich.

Online bezahlen mit deiner Kreditkarte

Shoppen bis die Karte qualmt, das geht auch schön bequem vom Sofa aus. Du füllst einfach deinen virtuellen Warenkorb und wählst die Kreditkarte als Zahlungsart. Im nächsten Schritt musst du deine Daten eingeben:

- Kreditkartennummer,

- Karteninhaber,

- Ablaufdatum und

- Sicherheitscode (CVC).

In der Regel befinden sich alle erforderlichen Daten sichtbar auf der Karte. Vor der Einführung der 2-Faktor-Authentifizierung war es für Langfinger also deutlich leichter, fremde Karten für ihre Einkäufe zu nutzen.

Diese Kosten & Gebühren können beim Einsatz im Ausland anfallen

Wenn du im Ausland bezahlst, kann ein Auslandseinsatzentgelt fällig werden, das meist zwischen 1,5 und 2 Prozent des zu zahlenden Betrags liegt. Je nach Karte wird diese Gebühr bei jedem Einsatz im Ausland fällig, bei den meisten entfällt sie allerdings bei der Zahlung in Euro.

Beim Abheben von Bargeld kann ebenfalls eine Gebühr fällig werden. Hier gibt es große Unterschiede zwischen den Anbietern. Während du etwa mit der Visa der Bank Norwegian oder der Barclaycard VISA weltweit gebührenfrei Geld abheben kannst, werden bei der Amazon VISA-Card satte Entgelte fällig: Im Inland zahlst du drei Prozent (mindestens 7,50 Euro) drauf, im Ausland drei Prozent (mindestens 5,00 Euro).

Auf diesen „Service“ verzichtest du besser

Eine weitere Gebührenfalle beim Geld abheben sind die Gebühren, die die Automatenbetreiber für die bloße Nutzung ihrer Automaten festlegen. Deine Bank hat keinerlei Einfluss auf diese Gebühren. Und da sie diese Kosten auch nicht ersetzt, solltest du vor Ort einen gebührenfreien Automaten ausfindig machen. Diese findest du oft bei großen Banken.

Einige Kreditkarten müssen für die Nutzung im Ausland freigeschaltet werden. Kontaktiere deine Bank oder deinen Kartenanbieter am besten im Vorfeld deiner Reise. Dies ist auch aus einem anderen Grund empfehlenswert: Manche Anbieter sperren Kreditkarten vorsorglich, wenn ihnen höhere Umsätze im Ausland verdächtig vorkommen.

Kartenabrechnung & Kreditkartenbanking

Die Umsätze, die du mit deiner Kreditkarte tätigst, musst du irgendwann begleichen. Wann abgebucht wird, ist von der Art deiner Kreditkarte abhängig. Bei „echten“ Kreditkarten, also Revolving– und Charge-Kreditkarten bekommst du alle vier Wochen eine Abrechnung mit einer Zahlungsaufforderung.

Bei einer Revolving Card begleichst du den ausstehenden Betrag komplett, bei einer Charge Card wird der Betrag in vereinbarten Raten beglichen. Oft kannst du auch hier die gesamte Summe begleichen. Das ist am Ende günstiger, denn die Ratenzahlung ist mit meist satten Zinsen verbunden.

Auf deiner Abrechnung findest du die folgenden Posten:

- Kartenumsätze

- Kreditkartengebühren und Zinsen

- Lastschrifteinzüge und Überweisungen

- Kartensaldo (aktuell und Vormonat)

Abrechnungen bei Prepaidkarten & Debitkarten

Bei Prepaid- und Debitkarten nimmst du keinen Kredit bei deiner Bank in Anspruch, sondern greifst auf verfügbares Guthaben zurück. Daher gibt es hier nicht immer eine gesonderte Abrechnung. Stellt dein Anbieter dir dennoch eine zu, dient sie eher der Übersichtlichkeit. Eine Zahlungsaufforderung ist sie nicht.

Bei einer Prepaidkarte hast du die Zahlung bereits im Vorfeld vorgenommen, um deine Karte aufzuladen. Bei einer Debitkarte werden verfügte Beträge zeitnah – manchmal sogar in Echtzeit – deinem Konto belastet.

Das solltest du bei der Prüfung deiner Abrechnung beachten

Gerade bei Charge- und Revolving-Cards ist es wichtig, die Kreditkartenabrechnung sorgfältig zu prüfen. Am Ende ist sie nichts anderes als eine offene Rechnung, die du begleichen musst. Da sollten alle Posten stimmen.

Manchmal kann es passieren, dass…

- ein Betrag doppelt berechnet wird

- ein falscher Betrag abgebucht wird

- ein Betrag für nicht gelieferte Ware abgebucht wird oder

- ein Betrag für einen nicht getätigten Kauf berechnet wird.

Dahinter muss nicht immer ein Kreditkartenbetrug stecken. Hast du aber den Verdacht, dass jemand deine Daten geklaut hat, solltest du deine Karte umgehend sperren lassen – und auch die Polizei informieren. Handelt es sich lediglich um den Fehler eines Händlers oder der Bank, hast du gute Chancen, dein Geld zurückzubekommen.

So kannst du unberechtigte Abbuchungen von der Kreditkarte zurückholen

Das Chargeback-Verfahren gibt dir die Möglichkeit, irrtümlich berechnete Beträge wieder zurückzuholen. Dazu wendest du dich an die Bank, die deine Kreditkarte ausgestellt hat. In der Regel findest du auf der Website deiner Bank ein Reklamationsformular für diese Fälle.

Nachdem der Betrag von deiner Kreditkarte abgebucht wurde, hast du 120 Tage Zeit, das Verfahren anzustoßen. In dem Formular erläuterst du, was schiefgelaufen ist. Du erfährst außerdem, welche Nachweise du beifügen musst, etwa einen Nachweis über einen gescheiterten Einigungsversuch mit dem Händler. Die Unterlagen werden dann geprüft und wenn die Bedingungen erfüllt sind, erhältst du dein Geld zurück.

Unberechtigte Abbuchungen kannst du zurückholen

Allerdings kannst du erst nach einer endgültigen Klärung auf das Geld zugreifen. Denn der Händler hat das Recht, Einspruch einzulegen. Dann muss er entsprechende Unterlagen beibringen, die die Rechtmäßigkeit der Transaktion belegen. Kommt es nicht zu einer Einigung, fällt ein Schiedsausschuss eine endgültige Entscheidung.

Manchmal kann dir der Händler weiterhelfen

In einigen Fällen braucht es kein Chargeback-Verfahren. Bei Abo-Kündigungen oder Stornierungen kann es passieren, dass Beträge irrtümlich abgebucht werden. Dann reicht schon eine freundliche Nachricht an den Händler, damit dieser den Betrag erstattet.

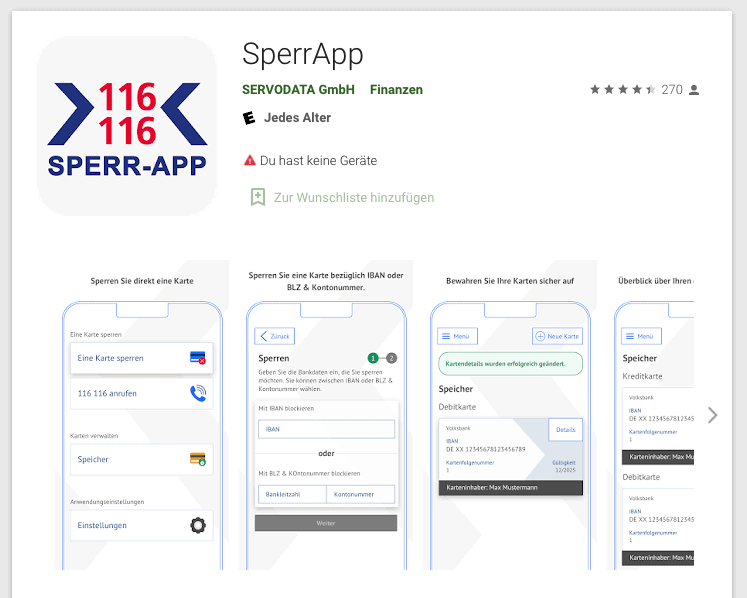

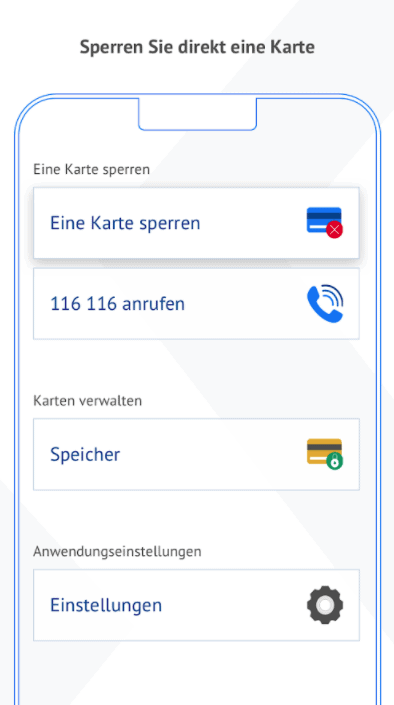

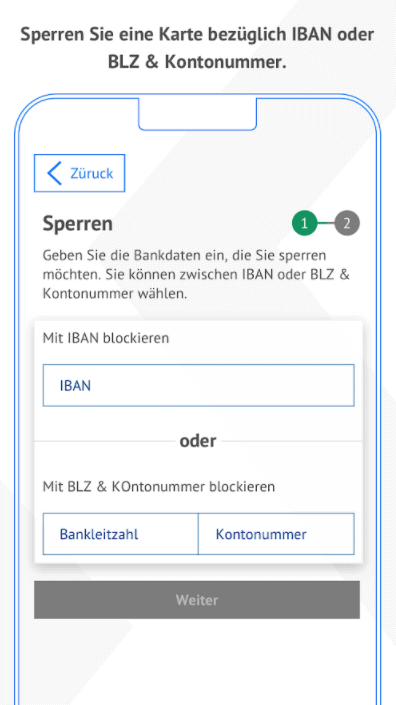

Wie kann ich meine Kreditkarte sperren lassen?

Deine Kreditkarte ist verschwunden oder du hast den Verdacht, dass jemand deine Daten ausgespäht hat? Dann solltest du deine Karte umgehend sperren lassen. Dazu hast du mehrere Möglichkeiten:

- Du kontaktierst den Kartenherausgeber über seine Service-Hotline

- Du rufst – auch aus dem Ausland – unter +49 116 116 den Sperr-Notruf von Servodata an und lässt dich mit dem Kartenanbieter verbinden

- Du nutzt die Sperr-App von Servodata (für iOS und Android)

- Du sperrst deine Karte über die Smartphone-App der Bank (nicht bei allen Anbietern)

Auf jeden Fall solltest du möglichst schnell handeln. Denn je schneller du bei einem Diebstahl reagierst, desto weniger Schaden können Langfinger anrichten. Zudem übernimmt der Kartenanbieter keine Haftung für Missbrauch, wenn du dich erst mit Verspätung meldest.

Unter anderem über diesen Service kannst du deine Karte sperren lassen

Grundsätzlich haftest du als Karteninhaber nur bis zum gesetzlich festgelegten Betrag von 50 Euro. Den Rest übernimmt der Herausgeber der Karte – sofern du nicht fahrlässig gehandelt hast. Die PIN auf der Karte zu notieren oder im Portemonnaie aufzubewahren wäre eine solche Fahrlässigkeit. Aber das macht ja niemand! Oder?

Oft kannst du deine Kreditkarte über die Smartphone-App der Bank nicht nur sperren, sondern auch wieder entsperren. Das ist besonders praktisch, wenn sie wieder auftaucht. Denn dann sparst du dir und der Bank die Umstände und Zeit für den Versand einer Ersatzkarte.

Welche Bedingungen muss ich erfüllen, um eine Kreditkarte zu erhalten?

Welche Voraussetzungen du für eine Kreditkarte erfüllen musst, hängt von der Art der Kreditkarte ab. Möchtest du eine „richtige“, also eine Charge- oder Revolving-Karte beantragen, musst du…

- volljährig sein,

- deinen Hauptwohnsitz in Deutschland haben und

- eine gute Bonität haben.

Deine Bonität ist umso besser, je höher dein Basis-Score ist. Ab 95 Prozent ist der Wert gut, das heißt, die Bank geht nur ein geringes Risiko ein. Ab 97,5 Prozent ist das Risiko für die Bank sehr gering.

Solltest du deinen Score bei der Schufa abfragen, wundere dich nicht, wenn er trotz zuverlässigster Zahlungsmoral unter 100 Prozent liegt: Die vollen 100 erreicht niemand. Schon allein deswegen nicht, weil wir alle sterblich sind.

Unabhängig von der Art der Karte musst du einen Legitimationsprozess durchlaufen. Bei Filialbanken geschieht das durch einen Besuch vor Ort, an dem du deinen Personalausweis vorlegen kannst.

Oft kannst du dich ganz einfach online legitimieren

Vor allem bei Direkt-Banken ohne Filialnetz und virtuellen Kreditkarten kommen zwei Alternativen ins Spiel: Das Postident-Verfahren und der Identity Check per Webident-Verfahren. Das heißt, du spazierst mit deinen Unterlagen und deinem Ausweis zur nächsten Postfiliale, wo ein Mitarbeiter deine Angaben bestätigt und alle Unterlagen an den Anbieter weiterleitet. Oder du erledigst das Ganze bequem per Video-Anruf am Computer oder Smartphone.

Wenn du eine Kreditkarte ohne Kontobindung beantragst, musst du ein Verrechnungskonto angeben, von dem die Kartenumsätze abgebucht oder überwiesen werden können. Wie hoch dein Kreditrahmen ausfällt, ist von deinem Einkommen abhängig. Reicht dir der finanzielle Spielraum nicht aus, kannst du später eine Erhöhung beantragen.

So schnell bekommst du deine Kreditkarte

Meist dauert es nur wenige Tage vom Antrag bis zum Erhalt der Kreditkarte. Bei virtuellen Kreditkarten geht oft alles in wenigen Stunden über die Bühne. Denn hier muss nichts versandt werden, alles Wichtige wird online geregelt.

Auch ohne Einkommen kannst du eine Kreditkarte bekommen

Möchtest du eine „echte“ Kreditkarte beantragen, musst du eine gute Bonität vorweisen können. Denn die Bank, die dir einen Kredit gewährt, möchte natürlich sichergehen, dass du diesen pünktlich zurückzahlen kannst. Ist deine Bonität nicht ausreichend, hast du eher schlechte Karten.

Da du mit einer Prepaid- oder Debitkarte keinen Kredit aufnimmst, sieht auch die Sache mit der Bonität hier etwas entspannter aus. Wie bei vielen virtuellen Kreditkarten, die auch auf Prepaid-Basis funktionieren, musst du nicht einmal zwingend eine Schufa-Prüfung über dich ergehen lassen, sondern erhältst deine Karte nach einer Sofortzusage.

Fazit: Es gibt für jeden eine passende Kreditkarte

Für unseren Kreditkarten-Test 2026 haben wir uns eine ganze Reihe von Kreditkarten-Angeboten angeschaut. Und auch wenn wir lange nicht alle Angebote unter die Lupe genommen haben, wissen wir eines jetzt ziemlich sicher: Für jeden Bedarf gibt es die passende Kreditkarte.

Beste Kreditkarte für Auslandseinsatz

Santander BestCard Basic

Mit der Santander BestCard Basic kannst du viermal im Monat kostenlos Bargeld abheben – weltweit.

Keine Jahresgebühr

4 kostenlose Bargeldabholungen pro Monat

Keine Kontobindung

Rückzahlung in Teilbeträgen (mind. 5 %)

1 % Tankrabatt bei teilnehmenden Partnern

Zahl der kostenlosen Abhebungen begrenzt

Auslandseinsatzentgeld: zzgl. 1,50 %

Kein Apple Pay & Google Pay

Deine größte Leidenschaft ist das Reisen? Unser liebster Allrounder ist die BestCard Basic von Santander. Sie ist an kein Konto gebunden und lässt sich weltweit zu günstigen Konditionen einsetzen.

Gebühren sind dir ein Graus? Die Bank Norwegian Visa und die Barclaycard VISA Card ist die beste kostenlose Auslands-Kreditkarte in unserem Test. Hier bezahlst du weder beim Bezahlen noch beim Geld abheben Gebühren. Nicht einmal eine Jahresgebühr wird fällig.

Du planst einen Urlaub und möchtest dich absichern, falls du deine Reise abbrechen musst oder gar nicht erst antreten kannst? Das Barclaycard Platinum Double punktet nicht nur mit einer günstigen Jahresgebühr, sondern auch mit einem umfangreichen Reise-Versicherungspaket.

Du bist Student und suchst eine günstige Kreditkarte? Das DKB-Cash-Konto überzeugt mit tollen Konditionen für Studenten – und liefert die VISA Card gleich mit.