Mit der EC-Karte im Ausland unterwegs: Party oder Pleite?

Ob du am richtigen ATM stehst, erfährst du wenn das Licht angeht. Damit du auf Reisen nicht im Dunkeln stehst und dein ATM der Wahl immer leuchtet, bekommst du von uns ein paar special Tipps für deinen Trip.

Hi! Ich bin Mauricio und als Unternehmer hauptsächlich digital unterwegs. Sicherheit liegt mir beim Reisen sehr am Herzen, daher verbinde ich mich nur mit VPN in fremde Netze.

Jeder Trip ins Ausland bringt unweigerlich die Frage auf, mit welchem Zahlungsmittel du wohl am besten aufgestellt bist. Was brauchst du, um schnell und ohne teure Gebühren zu bezahlen?

Klar ist auf jeden Fall, dass du keinen Sack mit Scheinen und Münzen mit dir herumtragen musst. Denn praktischerweise gibt es ja Plastikgeld in verschiedensten Ausführungen. Eine davon ist die gute alte EC-Karte, die es zu den meisten Bankkonten dazu gibt. Aber reicht diese Karte immer aus – oder brauchst du eine Kreditkarte fürs Ausland, wie die Santander 1plus VISA Card?

Was es mit deiner EC-Karte auf sich hat, was sie alles kann – und wann eine Kreditkarte die bessere Wahl ist, verraten wir dir in diesem Artikel.

Inhaltsverzeichnis

- Das Begriffswirrwarr rund um Bankkarte, Girokarte & EC-KarteGirokarte ist nicht gleich Girokarte

- Auf einen BlickDas Einsatzgebiet der V-Pay-KarteMaestro-Karte weltweit einsetzen

- Die Grenzen deiner EC-Karte

- Im Ausland Geld abheben

- EC-Kartenzahlung im Ausland

- 3 praktische Tipps

- Länderliste & Besonderheiten

- Fazit

- FAQ

Das Begriffswirrwarr rund um Bankkarte, Girokarte & EC-Karte

Sicher ist dir auch schon aufgefallen, dass von verschiedenen Karten die Rede ist, wenn es um die schnöde Bankkarte geht, mit der du deine Einkäufe bezahlst oder Bargeld abhebst.

Die EC-Karte stammt aus der Zeit der Eurocheques, mit denen seit den 1960er Jahren grenzüberschreitend bezahlt werden konnte. Mit der zugehörigen EC-Karte, also Eurocheque-Karte, konnte sich der Aussteller des Schecks als bevollmächtigt ausweisen. Später erhielt diese EC-Karte eine Debitfunktion, das heißt, sie konnte zur Bargeldauszahlung verwendet werden.

Heute gibt es keine EC-Karten mehr. Der Begriff ist allerdings noch immer sehr weit verbreitet. Wann immer von einer EC-Karte gesprochen wird, ist damit die Girokarte gemeint, die du von deiner Bank erhalten hast.

Girokarte ist nicht gleich Girokarte

In Deutschland werden verschiedene Typen von Bankkarten ausgegeben. Deine Bank kann dir eine einfache Girocard ausgeben oder eine Karte mit dem Co-Branding V-Pay oder Maestro.

„Reine“ Girokarten gibt es nur sehr selten, in aller Regel haben die Karten ein V-Pay- oder Maestro-Symbol. Bei

- Girocard,

- V-Pay und

- Maestro

handelt es sich um drei verschiedene Zahlungssysteme. Die meisten Händler in Deutschland haben einen Rahmenvertrag mit dem girocard-System, das außerhalb Deutschlands nicht zum Einsatz kommt.

V-Pay ist eine Technologie des Kreditkartenkonzerns VISA. Die V-Pay-Karte, die du von deiner Bank bekommst, ist also eine Debitkarte von VISA. V-Pay spielt neben Deutschland vor allem in Frankreich und der Schweiz eine Rolle. Da es V-Pay nur in Europa gibt, ist die Nutzung einer V-Pay-Karte in erster Linie auf den europäischen Raum begrenzt.

Maestro ist – wie der Name unschwer erkennen lässt – das Debitkarten-System von Mastercard. Bis VISA das V-Pay-System ausrollte, waren fast alle Bankkarten in Deutschland mit dem Maestro-Symbol gebrandet. Und auch heute noch ist Maestro der Marktführer in Deutschland.

Wesentliche Unterschiede zwischen V-Pay & Maestro

Auf einen Blick: Wie weit kommst du mit deiner EC-Karte im Ausland?

Wo du deine Bankkarte nutzen kannst, hängt davon ab, welches Zahlungssystem sie nutzt. Eine Bankkarte ohne Co-Branding etwa kannst du nur in Deutschland nutzen.

| Akzeptanz der Zahlungssysteme | Deutschland | EU-Ausland | Weltweit |

|---|---|---|---|

| Girocard | ✓ | ✗ | ✗ |

| V-Pay | ✓ | ✓ | ✗ (Ausnahmen möglich) |

| Maestro | ✓ | ✓ | ✓ |

Das Einsatzgebiet deiner V-Pay-Karte

Mit deiner V-Pay-Karte kannst du innerhalb der EU bezahlen und Geld abheben. Dazu kommen einige weitere Länder:

- Andorra

- Gibraltar

- Island

- Liechtenstein

- Monaco

- Norwegen

- Schweiz

- San Marino

- Türkei

- Vatikanstadt

In allen anderen Ländern bist du mit einer V-Pay-Karte aufgeschmissen. In den USA, in Asien oder Südamerika ist deine V-Pay-Karte völlig wertlos.

Deine Maestro-Karte kannst du weltweit einsetzen

Deutlich weiter kommst du mit einer Maestro-Card. Denn diese kannst du ohne größere Probleme auf der ganzen Welt einsetzen. Vorausgesetzt, es gibt ein Kartenlesegerät. Je nachdem, welchen Winkel der Erde du besuchst, ist es sinnvoll, im Vorfeld zu checken, wie es generell mit Kartenzahlung aussieht.

Je nachdem, wohin und wie du reist, ist deine EC-Karte allein nicht ausreichend. Da unterscheidet sich der mehrwöchige Roadtrip durch Australien sehr deutlich vom Shoppingtrip ins benachbarte EU-Land. Sobald deine Reise länger dauert als ein verlängertes Wochenende oder du über die EU-Grenzen hinaus verreist, kommt eine Reisekreditkarte als Alternative in Frage.

Die Grenzen deiner EC-Karte: Wann eine Kreditkarte die bessere Wahl ist

Kreditkarten werden weltweit fast überall akzeptiert. Gegenüber deiner EC-Karte haben sie den großen Vorteil, dass du dieses Zahlungsmittel auch als Sicherheit hinterlegen kannst, wenn du ein Hotelzimmer mietest oder dir einen Wagen leihst.

Beste Kreditkarte für Auslandseinsatz

Santander BestCard Basic

Mit der Santander BestCard Basic kannst du viermal im Monat kostenlos Bargeld abheben – weltweit.

Keine Jahresgebühr

4 kostenlose Bargeldabholungen pro Monat

Keine Kontobindung

Zahl der kostenlosen Abhebungen begrenzt

Zum AngebotGerade, wenn du für einige Monate in der Weltgeschichte unterwegs bist und dich vielleicht sogar vom Schicksal treiben lässt, empfehlen wir dir eine Kreditkarte. Mit einer Karte wie der Santander 1plus VISA Card kannst du entspannt losziehen, ohne im Vorfeld ganz genau zu klären, wo deine Karte eingesetzt werden kann.

Kreditkarten-Finder

In 6 Schritten führt Schnüffelnase Stanley dich zur besten Karte

Über 20 Karten

Alle Features und Gebühren im Vergleich

Wenn es um deinen Drei-Wochen-Sommerurlaub geht, ist eine Kreditkarte mit Reiserücktrittsversicherung eine Überlegung wert, zum Beispiel das Barclaycard Platinum Double. Denn damit bist du sogar abgesichert, wenn du dir kurz vor der Abreise ein Bein brichst oder aus anderen unvorhergesehenen Gründen nicht verreisen kannst.

Beste Reisekreditkarte mit Versicherungspaket

Barclays Platinum Double

Ideal für Vielreisende, die nicht allein und max. 90 Tage unterwegs sind

Weltweit gebührenfrei bezahlen und Geld abheben

Bis zu 6 Mitreisende mitversichert

Umfangreiche Versicherungen

Versicherungsleistungen auf max. 90 Tage begrenzt

Zum AnbieterEin weiterer Vorteil von Kreditkarten gegenüber deiner Bankkarte: Je nach Anbieter fällt das Auslandseinsatzentgelt günstiger aus als bei deiner Girocard. Hier empfehlen wir dir, dich bei deiner Bank genau über die anfallenden Gebühren zu informieren. Denn die können bei der Sparkasse anders ausfallen als bei der Postbank oder der Commerzbank.

Mit der Girocard im Ausland Geld abheben

Beim Abheben am Automaten fallen häufig Gebühren an. Das kennst du sicher auch vom Einsatz an Automaten „fremder“ Banken in Deutschland. Nutzt du den Automaten eines anderen Bank-Netzwerks, kann das schon mal 4,95 Euro extra kosten. Und zwar bei jeder einzelnen Abhebung – ganz egal, ob du 10 Euro ziehst oder 500 Euro.

Im Ausland musst du meistens draufzahlen, wenn du einen Geldautomaten nutzt. Wie hoch die Gebühren ausfallen, hängt von deiner Bank ab. Dabei spielt es keine Rolle, ob du V-Pay oder Maestro nutzt.

Erkundige dich am besten schon vorher bei deiner Bank, welche Gebühren am Automaten im Ausland anfallen. Beachte außerdem, dass es bei einigen Banken ein Limit gibt: In Dänemark etwa kannst du bei manchen Banken nur 2.000 oder 4.000 Kronen am Tag abheben (rund 270 bzw. 540 Euro). In Portugal liegt das tägliche Limit mancher Automaten bei 400 Euro.

EC-Kartenzahlung im Ausland: Das musst du beachten

Der wichtigste Punkt, den es zu beachten gilt, ist die Akzeptanz deiner Karte. Denn in vielen kleineren Orten und weniger touristischen Regionen wird häufig gar keine Kartenzahlung angeboten.

Wird deine Karte akzeptiert, läuft das Bezahlen ähnlich wie in Deutschland. Je nachdem, ob der Magnetstreifen der Karte genutzt wird oder der Chip, leistet du eine Unterschrift oder gibst deine PIN ein.

Da V-Pay-Karten in der Regel keinen Magnetstreifen haben, musst du hier immer deine PIN eingeben. Das Maestro-System hingegen nutzt vorwiegend den Magnetstreifen, also wirst du regelmäßig zum Stift greifen.

Ähnlich wie beim Abheben am ATM können auch beim Bezahlen im Ausland Wechselkursgebühren anfallen, wenn du nicht in Euro bezahlst. Transaktionen in Euro sind grundsätzlich kostenlos. Außerhalb der Eurozone werden beim Einsatz deiner Karte Zusatzkosten fällig.

Während du also in Frankreich oder Spanien gebührenfrei bezahlst, kostet dich Geld in ausländischer Währung in Marokko oder Ägypten so mehr. Meistens fallen dabei bis zu zwei Prozent des Umsatzes an.

Hier lohnt sich der Vergleich mit einer Reisekreditkarte. Denn je nach Anbieter kommst du damit günstiger weg.

3 praktische Tipps für deine EC-Karte im Auslandseinsatz

Versteckte Gebühren, gesperrte Karten und die Suche nach dem nächsten Geldautomaten – im Ausland mit EC-Karte zahlen kann kleinere Tücken haben. Damit du auf der sicheren Seite bist, geben wir dir ein paar Tipps für unterwegs.

In Euro-Ländern bist du mit deiner Bankkarte – egal ob V-Pay oder Maestro – sicher unterwegs. In Ländern mit einer anderen Währung lauert hingegen eine kleine Falle.

Denn oft bieten dir Automatenbetreiber oder Händler bei einer Kartenverfügung eine Sofortumrechnung der Landeswährung in Euro an. Wann immer dir dieser Service angeboten wird, lehne ihn ab! Denn diese Umrechnung erfolgt meist zu einem Kurs, der dem Automatenbetreiber bzw. Händler einen Aufschlag garantiert – und dich zu viel zahlen lässt.

Prüfe also am Automaten und beim Bezahlen alle Hinweise genau und wähle die Variante ohne Sofortumrechnung (Dynamic Currency Conversion, DCC). Auf Englisch ist das die Variante „continue without conversion“, auf Spanisch müsstest du auf „continuar sin conversión“ drücken.

Grundsätzlich solltest du schon vor deiner Reise bei deiner Bank ein wenig Geld wechseln, aber keine größere Summe. Etwas Bargeld in der jeweiligen Landeswährung auf Tasche zu haben, kann nie schaden. Denn wenn du schon einmal genug Bargeld für eine Taxifahrt oder einen Snack parat hast, gerätst du nicht sofort in Stress, weil du vor Ort Geld abheben oder mit deiner Karte bezahlen musst.

Erkundige dich schon vor deiner Reise, ob deine Bankkarte für den Einsatz im Zielland freigeschaltet ist. Es kann vorkommen, dass eine Bank eine Karte grundsätzlich für das Ausland sperrt oder zumindest den Einsatz in einigen Ländern unterbindet.

Damit du nicht unerwartet ohne Kohle da stehst, solltest du deine Karte rechtzeitig entsperren lassen. Ob deine Karte im Ausland eingesetzt werden kann oder ob es eine Sperre gibt, erfährst du bei deiner Bank.

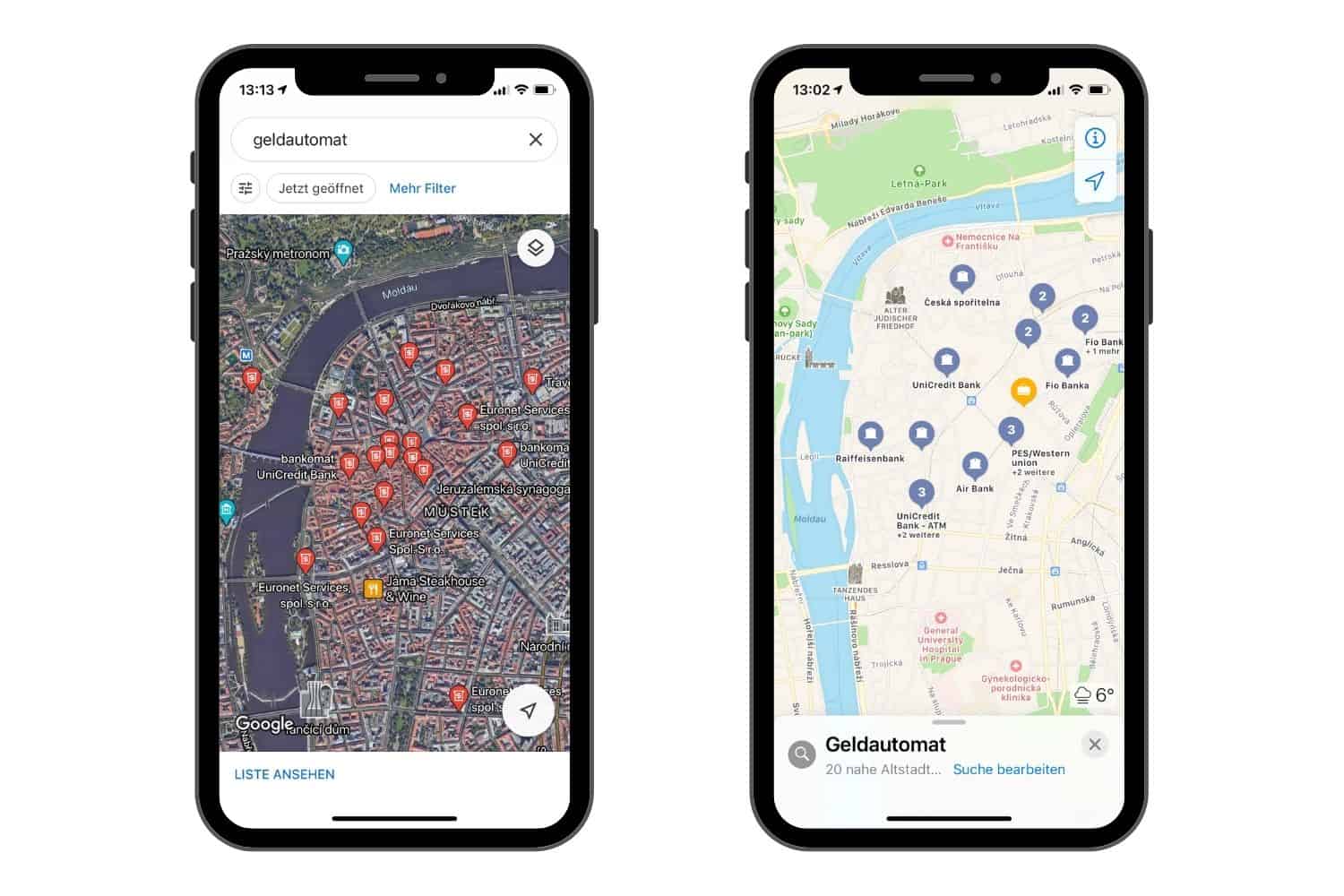

Damit du bei der Automatensuche nicht ewig lange durch fremde Straßen irrst, lohnt sich ein Blick auf dein Smartphone. Viele Banking-Apps haben eine Funktion, die dir die nächsten Automaten deiner Bank und Partnerbanken in der Umgebung anzeigt. Oft beschränkt sich diese Anzeige allerdings auf Deutschland.

Um eine Partnerbank oder einen Geldautomaten im Ausland ausfindig zu machen, kannst du Google Maps oder die Karte von Apple nutzen. Suchst du nach einem Automaten, werden dir die Geräte im Umkreis angezeigt – und meist auch gleich, zu welcher Bank sie gehören. Wir haben das mal beispielhaft für die Altstadt von Prag gemacht.

Länderliste & Besonderheiten beim Einsatz deiner Bankkarte

Karten, Konten & Währungen: „Euro: nein, EU-Land: ja?“ Bei diesem ganzen Hin und Her kannst du schon mal durcheinander kommen. Daher haben wir dir hier alle Euro-Länder, EU-Länder außerhalb des Euro-Raumes und die Länder des Europäischen Wirtschaftsraums aufgelistet.

- Belgien

- Deutschland

- Estland

- Finnland

- Frankreich

- Griechenland

- Irland

- Italien

- Lettland

- Litauen

- Luxemburg

- Malta

- Niederlande

- Österreich

- Portugal

- Slowakei

- Slowenien

- Spanien

- Zypern

- Bulgarien

- Dänemark

- Kroatien

- Polen

- Rumänien

- Schweden

- Tschechien

- Ungarn

- EU

- Island

- Liechtenstein

- Norwegen

Fazit: Im Ausland ist die EC-Karte nur eingeschränkt nutzbar

Mit den meisten Girokarten, die von deutschen Banken ausgegeben werden, kannst du im Ausland bezahlen. Allerdings musst du mit einigen Einschränkungen rechnen. Das fängt damit an, dass es Unterschiede zwischen V-Pay- und Maestro-Karten gibt und hört damit auf, dass in einigen Situationen eine Kreditkarte gefragt ist.

Mit V-Pay bist du in der EU – und ein paar weiteren Ländern – gut ausgestattet, wenn du nur mal eben zum Shopping oder übers Wochenende ins EU-Nachbarland fährst. Wird im Zielland mit Euro bezahlt, musst du nicht einmal Gebühren beim Zahlen befürchten.

Außerhalb der EU kommst du nur mit einer Mastercard Maestro weiter. Allerdings fallen hier auch beim Bezahlen Gebühren an, am Automaten sowieso.

Wenn du also eine längere Reise planst, ist eine Kreditkarte der bessere Weg. Denn diese kannst du unterwegs als Sicherheit hinterlegen und oftmals auch günstiger nutzen. Wir empfehlen dir die Santander 1plus VISA Card und die Barclays VISA Card. Auch die Kreditkarten-Angebote gekoppelt mit einem Girokonto von N26, der DKB, der comdirect und der ing-diba Bank sind nennenswert.

Wenn es um deine Urlaubsreise geht, ist eine Kreditkarte mit Reiseversicherungen die beste Wahl. Denn dann bleibst du nicht auf hohen Kosten sitzen, wenn mal etwas passiert. Hier ist das Barclays Platinum Double unser Favorit.

FAQ

Dein Kreditkarten-Experte

Mauricio Preuß

Hi! Ich bin Mauricio und als Unternehmer hauptsächlich digital unterwegs. Sicherheit liegt mir beim Reisen sehr am Herzen, daher verbinde ich mich nur mit VPN in fremde Netze. Mehr über Mauricio Preuß

Hi! Ich bin Mauricio und als Unternehmer hauptsächlich digital unterwegs. Sicherheit liegt mir beim Reisen sehr am Herzen, daher verbinde ich mich nur mit VPN in fremde Netze. Mehr über Mauricio Preuß

19. Oktober 2023

Die 5 besten Reise-Kreditkarten: So bist du im Urlaub jederzeit flüssig & sicher

Die 5 besten Reise-Kreditkarten: So bist du im Urlaub jederzeit flüssig & sicher

9. Dezember 2022

DKB Kreditkarte fürs Ausland 2026: Ohne Gebühren und entspannt bezahlen

DKB Kreditkarte fürs Ausland 2026: Ohne Gebühren und entspannt bezahlen

16. April 2021

Barclaycard Ausland

Barclaycard Ausland

7. März 2017

2 Kommentare

Danke für die hilfreichen Infos. Es ist doch ein sehr verwirrendes Thema, weil es unterschiedliche Gebühren gibt. Wir sind zur Zeit in Polen und zahlen mit Karte. Da werden wir häufig gefragt ob in zloty oder Euro bezahlt werden soll. Welche Währung ist denn hier günstiger und womit spart man Gebühren? Freuen uns auf deine Antwort

Can -

Hallo Can!

Polen gehört (noch) nicht zu den Euro-Ländern. Daher empfehlen wir Euch, immer in Polnischen Zloty abzurechnen. Auf diese Weise spart Ihr Euch die Wechselgebühren, die oft sehr hoch ausfallen. Allerdings kann es sein, dass bei Transaktionen mit Eurer EC-Karte ein Auslandseinsatzentgelt fällig wird, wenn Ihr nicht in Euro bezahlt. Wie hoch dieses ausfällt, erfahrt Ihr von Eurer Bank. Es ist also sinnvoll, kleinere Beträge bar zu bezahlen. Wenn Ihr öfter im Ausland unterwegs seid, kann sich eine gebührenfreie Kreditkarte lohnen. Hier (https://www.planetbackpack.de/kreditkarte/ausland/) stellen wir Euch unsere Favoriten vor.

Viele Grüße

Team Planet Backpack

Team Planet Backpack -